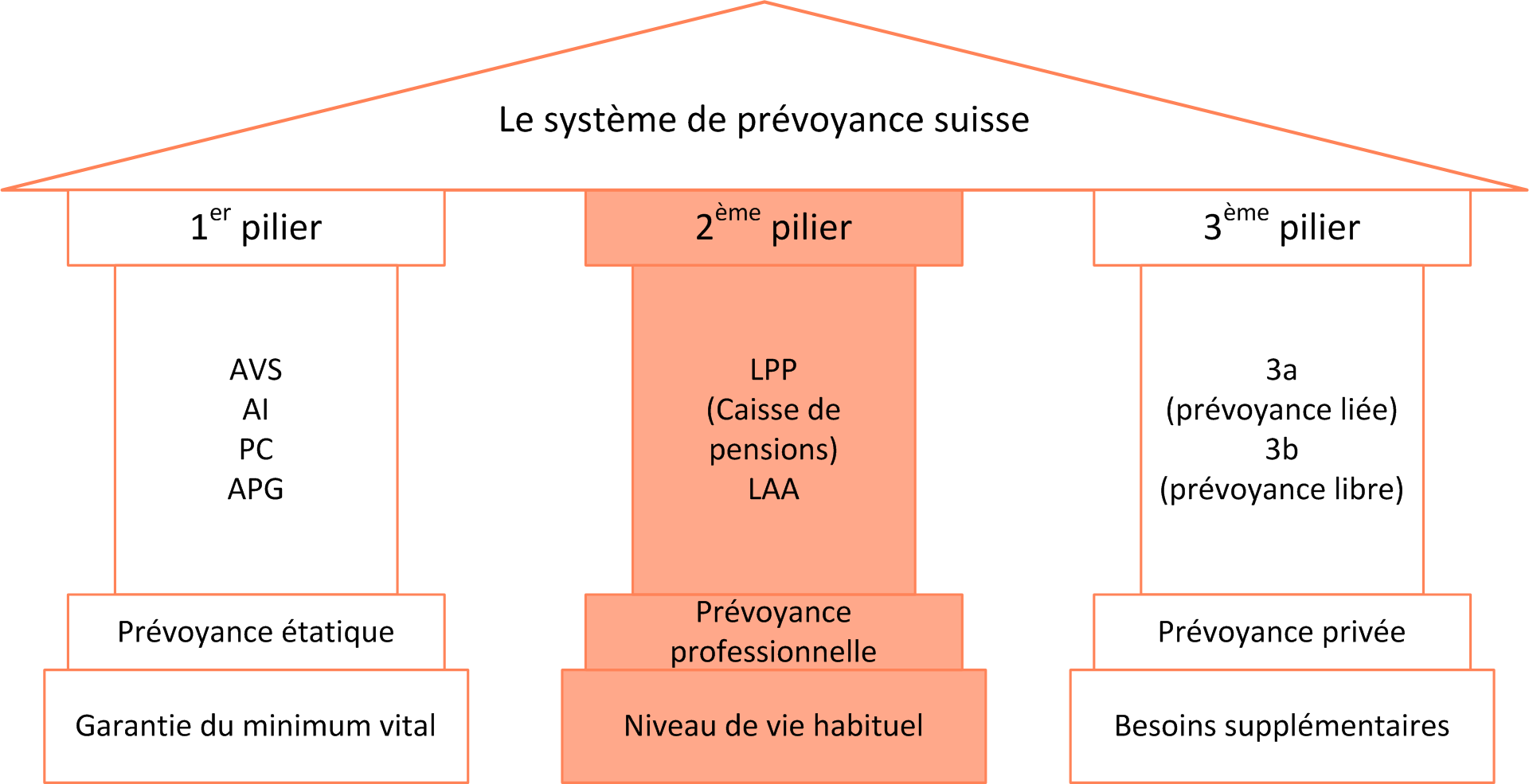

Depuis les années 90, le système des trois piliers est fermement ancré dans la Constitution fédérale suisse. Son but est d’assurer la sécurité sociale en particulier au troisième âge. Le système couvre à chaque fois lorsque cesse un salaire régulier, donc également en cas de décès, d’invalidité et de chômage.

1er pilier - La prévoyance étatique

Le 1er pilier, également appelé « prévoyance étatique », assure le minimum d’existence. Toutes les personnes vivant ou travaillant en Suisse sont assurées auprès du 1er pilier. Il fait ainsi parti des assurances obligatoires.

Le 1er pilier comprend les assurances et les prestations suivantes :

- Assurance-vieillesse et survivants (AVS)

- Assurance-invalidité (AI)

- Des prestations complémentaires à l’AVS/AI (PC) sont versées, si d’autres sécurités sociales, comme par exemple un salaire, ne sont pas suffisantes.

- Une perte de gain en raison du service militaire, du service civil, de la protection civile ou d’un congé de maternité est compensée par les allocations pour perte de gain (APG).

Le 1er pilier fonctionne selon le système de répartition. Ceci signifie que les rentes actuelles sont financées par les cotisations actuelles des employés et employeurs. A cela s’ajoutent des financements par la Confédération et les cantons ainsi que par les recettes fiscales.

2ème pilier - La prévoyance professionnelle

Depuis 1985, la prévoyance professionnelle forme le 2ème pilier du système des trois piliers. Il contribue au maintien du niveau de vie habituel suite au départ à la retraite. Ensemble avec le 1er pilier, il devrait atteindre, selon l’obligation constitutionnelle, environ 60% du dernier salaire. Aujourd’hui, ceci n’est cependant plus donné dans de nombreux cas.

Outre la rente de vieillesse, le 2ème pilier assure également les risques d’invalidité et de décès.

Le 2ème pilier est obligatoire pour tous les employés à partir d’un salaire annuel de 21‘150 francs. Des cotisations pour le 2ème pilier doivent toutefois uniquement être versées après de l’âge de 24 ans révolus.

L’employeur est tenu de verser au moins la moitié des cotisations au 2ème pilier. Pour les indépendants, la prévoyance professionnelle est facultative. Le 2ème pilier fonctionne selon le système de capitalisation. Cela signifie que chaque assuré épargne sa propre prévoyance vieillesse.

3ème pilier - La prevoyance privée

Le 3ème pilier sert à couvrir des lacunes dans le 1er et le 2ème pilier, mais aussi à couvrir des besoins complémentaires au troisième âge. Cette prévoyance privée est facultative et à charge de l’assuré. Le 3ème pilier fonctionne sous forme d’apports de capitaux. On distingue la prévoyance liée (pilier 3a) et la prévoyance libre (pilier 3b).

La prévoyance liée est favorisée fiscalement jusqu’à un montant maximal. Le capital reste destiné à des fins déterminées et peut uniquement dans certains cas exceptionnels être retiré avant le départ à la retraite, comme par exemple lors d’un achat d’un logement en propriété. Le pilier 3a est offert non seulement sous forme de comptes de prévoyance, mais aussi sous forme d’assurance.

La prévoyance libre contient tout ce qui n’est pas lié à une période déterminée. On y compte des comptes d‘épargne, la propriété du logement, des titres et bien plus encore. Contrairement à la prévoyance liée, la prévoyance libre n’est pas favorisée fiscalement.