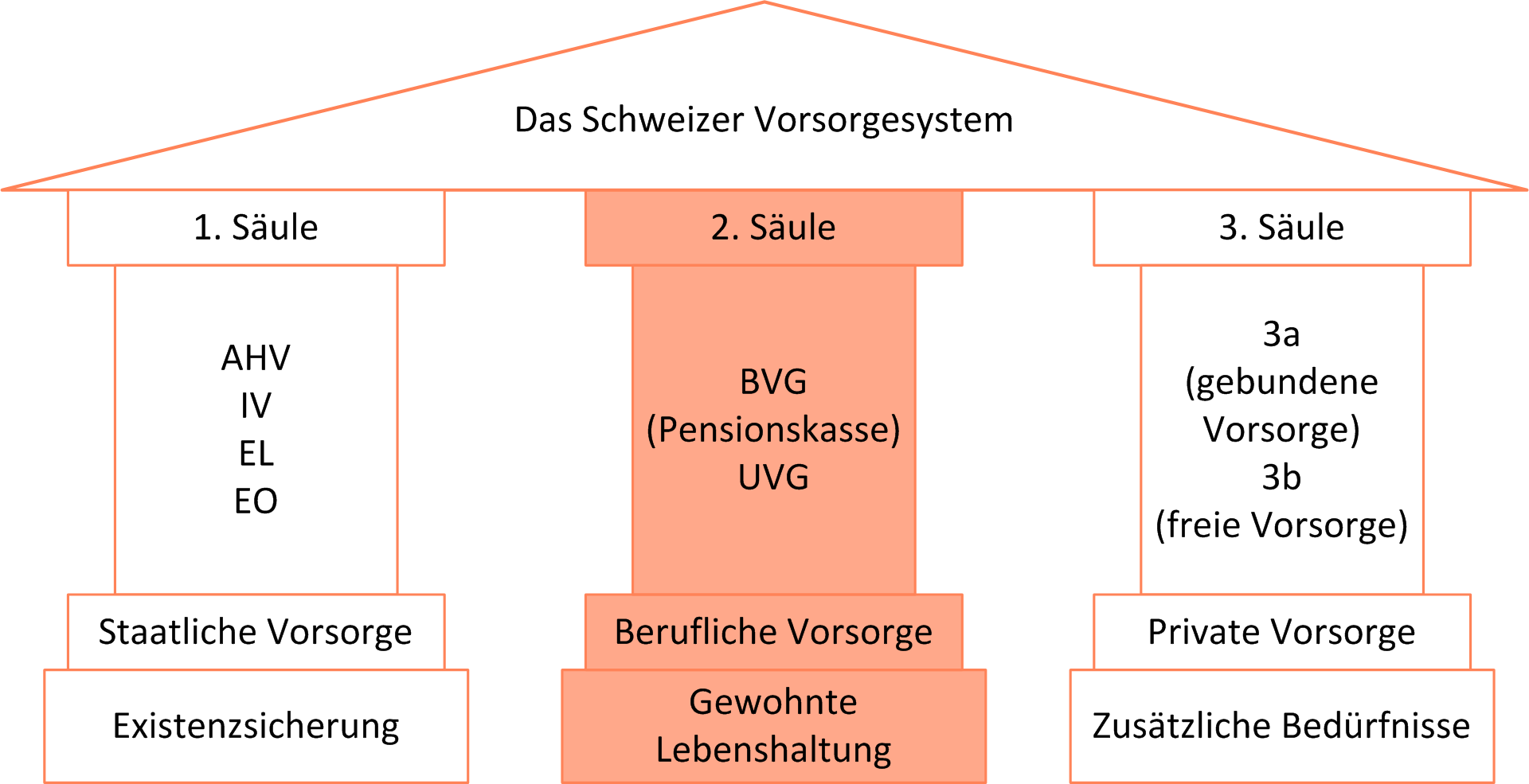

Das 3-Säulenkonzept ist seit den 90er-Jahren in der schweizerischen Bundesverfassung verankert. Es dient dazu, vor allem im Alter die soziale Sicherheit zu gewährleisten. Es schützt immer dann, wenn ein regelmässiger Lohn wegfällt, also auch bei Tod, Invalidität und Arbeitslosigkeit.

1. Säule - Die staatliche Vorsorge

Die 1. Säule, auch als staatliche Vorsorge bezeichnet, sichert das Existenzminimum. Alle in der Schweiz lebenden oder erwerbstätigen Menschen sind in der 1. Säule versichert. Sie zählt damit zu den obligatorischen Versicherungen.

Folgende Versicherungen und Leistungen sind in der 1. Säule enthalten:

-

Alters- und Hinterlassenenversicherung (AHV)

-

Invalidenversicherung (IV)

-

Falls andere soziale Sicherungen sowie ein allfälliger Lohn nicht ausreichend sind, werden ergänzend zur AHV/IV sogenannte Ergänzungsleistungen (EL) ausgerichtet.

-

Lohnausfall aufgrund von Militärdienst, Zivilschutzdienst, Zivildienst oder Mutterschaftsurlaub wird durch die Erwerbsersatzordnung (EO) kompensiert.

Die 1. Säule funktioniert nach dem Umlageverfahren. Das bedeutet, dass die heutigen Renten mit den aktuellen Beiträgen der Arbeitnehmer und Arbeitgeber finanziert werden. Dazu kommen Finanzierungen durch Bund und Kantone sowie durch Steuereinnahmen.

2. Säule – Die berufliche Vorsorge

Die berufliche Vorsorge bildet seit 1985 die 2. Säule des 3-Säulenkonzepts. Sie trägt dazu bei, dass auch nach der Pensionierung der gewohnte Lebensstandard beibehalten werden kann. Zusammen mit der 1. Säule sollte sie gemäss Verfassungsauftrag rund 60% des letzten Lohnes erreichen. Heute ist dies jedoch in vielen Fällen nicht mehr gegeben.

Zusätzlich zur Altersrente deckt die 2. Säule ebenfalls die Risiken Tod und Invalidität ab.

Die 2. Säule ist für alle Arbeitnehmer ab einem Jahreseinkommen von 21‘150 Franken obligatorisch. Beiträge für die 2. Säule müssen jedoch erst ab dem vollendeten 24. Altersjahr einbezahlt werden.

Der Arbeitnehmer ist verpflichtet, mindestens die Hälfte der Beiträge an die 2. Säule zu bezahlen. Für selbstständig Erwerbende ist die berufliche Vorsorge freiwillig. Die 2. Säule funktioniert nach dem sogenannten Kapitaldeckungsverfahren. Dies bedeutet, dass jeder Versicherte seine Altersvorsorge individuell anspart.

3. Säule – Die private Vorsorge

Die 3. Säule dient zur Deckung von Lücken in der 1. und 2. Säule und für Zusatzbedürfnisse im Alter. Diese private Vorsorge ist freiwillig und wird durch den Versicherten selbst getragen. Die 3. Säule funktioniert in Form von Kapitaleinzahlungen. Man unterscheidet zwischen der gebundenen Vorsorge (Säule 3a) und der freien Vorsorge (Säule 3b).

Die gebundene Vorsorge ist bis zu einem Maximalbetrag steuerlich begünstig. Das Kapital bleibt dabei zweckgebunden und kann nur im Ausnahmefall vor der Pensionierung bezogen werden, zum Beispiel beim Kauf eines Eigenheims. Die Säule 3a wird sowohl in Form von Vorsorgekonten als auch als Versicherung angeboten.

Die freie Vorsorge beinhaltet alles, was nicht an eine bestimmte Laufzeit gebunden ist. Dazu gehören Sparkonten, Wohneigentum, Wertpapiere und vieles mehr. Die freie Vorsorge ist im Gegensatz zur gebundenen Vorsorge nicht steuerbegünstigt.